고정 헤더 영역

상세 컨텐츠

본문

양도소득세는 소득세이기 때문에 소득이 발생하는 경우에만 세금을 납부합니다. 따라서 집 가격은 양도소득세에 직접적인 영향을 주지 않으므로, 우리가 집중해서 생각해야 할 부분은 매매차익입니다. 그럼 지금부터 1가구 1 주택 양도소득세를 어떻게 계산하는지 낱낱이 살펴보도록 하죠.

양도소득세 계산 방법

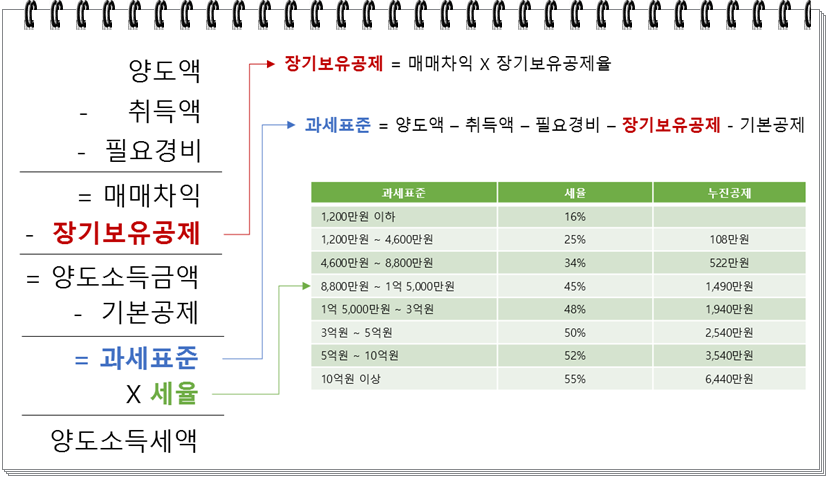

위 그림은 양도소득세 계산 방법입니다. 어려워 보이시나요? 사실 설명 없이 혼자 계산을 하려고 시도하면 실수를 하거나, 잘못된 계산 방식으로 하는 경우가 흔합니다. 하지만 제가 설명해드리는 대로 천천히 쫓아오시면서 계산을 하시면, 누구나 쉽게 혼자 계산하실 수 있습니다.

과세표준 개념만 확실히 잡으시면, 그 이후부터는 쉽게 따라오실 수 있습니다. 집중해서 10분만 투자하세요. 여러분들도 홀로 양도소득세 계산 가능합니다. 자 그럼 과세표준부터 시작해보죠.

과세표준

과세표준이란 세금을 부과할 때, 그 기준이 되는 금액을 의미합니다. 세금의 종류에 따라 달라질 수밖에 없는데, 양도소득세에서 과세표준은 매매차익에서 공제액을 빼준 금액입니다.

과세표준 = 매매차익 - 공제액

다만, 매매차익의 경우 단순히 매매차익이 아니라 필요경비가 포함된 개념이며, 공제액의 종류는 2가지로 나누어져 있으므로, 산수가 조금은 필요합니다. 하지만 크게 걱정하시지 않으셔도 돼요. 수학 아니고 산수가 필요합니다. 덧셈, 뺄셈, 곱셈, 나눗셈만 하실 줄 알면 누구나 계산하실 수 있습니다. 이 마저도 귀찮으신 분들은 홈페이지에 있는 자동계산기를 이용하기면 됩니다.

매매차익

매매차익은 말 그대로 싸게 사서 비싸게 팔았을 때 얻는 이익입니다. 다만, 앞서 말씀드렸듯이 필요경비의 개념이 포함되어 있으므로, 약간 주의하실 점이 있습니다. 그럼 매매차익을 계산할 때 필요한 개념과 주의사항만 간단히 짚고 넘어가겠습니다.

매매차익 = 양도액 - 취득액 - 필요경비

양도액

양도액은 집을 팔 때의 가격을 의미합니다. 양도액, 양도가, 매도액, 매도가, 판매액, 판매가 등 모두 동일한 용어입니다.

여기서 잠깐 많은 분들이 양도액이 12억 원 이하인 경우 비과세 대상이라고 생각하셔서, 양도소득세 계산을 할 필요가 없다고 생각하시는 분이 계십니다. '양도액 12억 원 이하 일 때 비과세'라는 말은 12억 원 이하일 때 다른 조건이 충족된 경우 비과세 대상이라는 뜻입니다. 따라서 필요한 조건이 충족되지 않은 경우 과세대상이므로, 12억 원 이하이더라도 양도소득세를 내야 합니다. 1가구 1 주택 비과세 요건이 궁금하신 분은 아래 글을 참고하세요.

2022.02.11 - [양도소득세] - 1가구 1 주택 양도소득세 비과세 요건 (2022년 기준)

취득액

취득액은 집을 샀을 때의 가격을 의미합니다. 매수액, 매수가, 구매액, 구매가 등은 모두 같은 용어입니다.

취득액은 오래 전에 구매를 하셨더라도 물가상승률을 반영하지 않습니다. 20년 전에 1억에 집을 구매하였고, 현재 10억 인 집이 있다고 가정해보죠. 지금의 10억의 가치가 20년 전의 1억의 가치와 동일하더라도, 이를 고려하지 않습니다.

필요경비

필요경비란 취득세, 중개수수료, 법무사 수수료, 변호사 수수료, 인테리어 등 공사 비용 등 주택을 취득하면서 발생한 모든 비용을 의미합니다.

여러분들이 세금을 줄이기 위해서는 이 부분에 신경을 최대한 많이 쓰셔야 합니다. 필요경비는 과세표준에 간접적으로 영향을 주고, 과세표준은 세율에 직접적으로 영향을 주기 때문에, 나비효과로 큰 차이를 불러올 수 있습니다.

따라서 필요경비 인정여부를 세무사, 회계사, 변호사 분들과 상의하실 것을 추천드립니다. 양도소득세만 단독적으로 상담하는 경우 적은 비용으로 상담이 가능합니다. 특히, 양도소득세를 계산하는 방법을 확실히 이해하시고, 필요경비에 대해서만 묻는 경우에는 아주 적은 비용으로 처리가 가능합니다.

공제

공제는 장기보유 특별공제와 기본 공제를 받을 수 있습니다. 1가구 1 주택 양도소득세의 기본공제는 아주 적은 금액이지만, 장기 특별공제는 기간에 따라 상당한 차이를 보입니다. 여기에서는 장기보유 특별공제에 집중하셔서 읽으시기를 추천드립니다.

장기보유 특별공제

장기보유 특별공제란 주택을 장기간 보유하고 거주하면 세금을 깎아주는 것을 의미합니다. 여기서 주의하셔야 할 점은 보유 기간과 거주기간을 철저히 분리하여 공제해준다는 점입니다.

2020년 이전까지는 2년만 거주하면 보유기간에 따른 공제비율에 일괄적으로 2배를 해주었지만, 2021년 개정되어 보유기간과 거주기간을 따로따로 공제해줍니다.

1가구 1주택자분들은 대부분 거주를 목적으로 주택을 구매하셔서 보유기간과 거주기간이 겹치기 때문에 큰 걱정을 하지 않으실 겁니다. 하지만 간혹, 실거주는 전셋집에서 하시고, 투자를 목적으로 주택을 사는 분들에게는 안 좋은 소식입니다. 거주기간의 공제는 받으실 수 없게 되기 때문이죠.

그럼 보유기간과 거주기간에 따라 얼마나 큰 공제를 받을 수 있는지에 대해 알아보도록 하죠.

| 기간 | 보유기간 공제율 | 거주기간 공제율 |

| 2년 ~ 3년 | - | 8% |

| 3년 ~ 4년 | 12% | 12% |

| 4년 ~ 5년 | 16% | 16% |

| 5년 ~ 6년 | 20% | 20% |

| 6년 ~ 7년 | 24% | 24% |

| 7년 ~ 8년 | 28% | 28% |

| 8년 ~9년 | 32% | 32% |

| 9년 ~ 10년 | 36% | 36% |

| 10년 이상 | 40% | 40% |

장기보유 공제율= (보유기간 * 4%) + (거주기간 * 4%)

매매차익에서 공제율 곱한 만큼 장기보유 특별공제를 받으실 수 있게 됩니다. 예를 들어 매매차익이 1억 인 집을 3년 보유하고 3년 거주하고 판매하였다면, 12% + 12% = 24% 공제율을 적용받아서 1억 * 24% = 2,400만 원을 공제받을 수 있는 것이죠.

따라서 10년 이상 보유하고 10년 이상 거주한 경우 최대 80%까지 공제받을 수 있으므로, 매매차익 12억 이상의 주택을 보유하고 계신 분들은 10년을 꽉 채워서 판매하시는 것이 좋습니다.

기본공제

기본 공제는 부동산 등을 양도하였을 때, 1년 1회 250만 원 공제해주는 것을 의미합니다. 여기서 주의하실 점은 기본공제는 주식을 포함하여 공제해주는 공제액입니다. 따라서 같은 해에 이미 주식을 통해 이익을 얻어 세금을 낼 때 공제를 받으셨다면, 공제받는 것이 불가능합니다.

250만 원 금액이 크게 느껴지지 않으셔서, 무시하셔도 된다고 생각하실 수 있으나, 과세표준의 경계선에 있으신 분들은 이 금액으로 세율이 달라질 수 있으므로, 선택을 잘하셔야 합니다.

세율

세율은 과세표준에 의해 차등적으로 누진세율이 적용됩니다.

| 과세표준 | 세율 | 누진공제 |

| 1200만원 이하 | 6% | |

| 1200만 원 ~ 4,600만 원 | 15% | 108만 원 |

| 4,600만 원 ~ 8,800만 원 | 24% | 522만 원 |

| 8,800만 원 ~ 1억 5,000만 원 | 35% | 1490만 원 |

| 1억 5,000만 원 ~ 3억 원 | 38% | 1940만 원 |

| 3억 원 ~ 5억 원 | 40% | 2540만 원 |

| 5억 원 ~ 10억 원 | 42% | 3540만 원 |

| 10억 원 이상 | 45% | 6540만 원 |

다만, 세율이 일괄적으로 적용되는 것이 아닙니다. 과세표준이 1억 원이 나온 경우를 가정해보죠. 1억 원에 세율 35%를 곱해서 3,500만 원이 세금이 되는 것이 아니라, 1,200만 원까지는 6% 적용, 1,200만 원 ~ 4,600만 원까지는 15% 적용, 4,600만 원 ~ 8,800만 원까지는 24% 적용, 8,800만 원까지는 35%를 적용한 후 합한 값이 내야 할 세금입니다.

듣기만 해도 머리가 아프시죠? 이 과정을 단순화 한 것이 누진공제입니다. 일괄적으로 세율을 곱하신 후 누진공제액을 빼주면 위 과정을 거친 값과 똑같이 나옵니다. 과세표준이 1억 원인 경우 1억 원 * 35% - 1,490만 원을 하여 2,010만 원을 납세하면 됩니다.

값이 같은 걸 못믿으시겠나요? 간단한 산수식으로 증명할 수 있지만, 필요한 과정이 아니므로 생략하도록 하겠습니다. 못 믿으시는 분들은 직접 계산을 해보시면 같은 값이 나온다는 것을 확인하실 수 있으실 겁니다.

마지막으로 2년 미만 보유하고 판매하시는 경우 일괄 세율이 적용되므로 각별한 주의가 필요합니다. 2년 미만 1년 이상 보유하고 매각하면 60%의 고정 세율, 1년 미만 보유하고 매각하면 70%의 고정 세율 적용을 받습니다.

예를 들어 과세표준이 1,000만원이더라도 1년 미만 보유하고 매각하면 70%의 고정 세율을 받아서 700만 원의 세 급을 납부해야 하는 것입니다.

금액이 작아서 감이 오지 않으시나요? 2년 이상 보유하고 판매할 때에는 45%의 세율을 적용받아 4억 5천만 원의 세금을 내면 되는데, 2년 미만 보유하고 판매할 때에는 60~70%의 세율을 적용받아 6억 원 ~ 7억 원의 세금을 내셔야 합니다. 무려 1억 5천만 원~ 2억 5천만 원의 차이가 나는 것이죠.

결론

최대한 자세히 설명해드려서 이해하기는 쉬웠지만, 본인이 직접 계산하기 귀찮으신 분들이 분명 계실 겁니다. 이런 분들을 위해 해당 홈페이지에 자동계산기를 만들어놓았습니다. 위 카테고리 '양도소득세'에 들어가셔서 자동계산기를 이용해 보세요.